Słupska Specjalna Strefa Ekonomiczna (skrót: SSSE), zarządzana przez Pomorską Agencję Rozwoju Regionalnego S.A. z siedzibą w Słupsku, obejmuje swym zasięgiem atrakcyjnie zlokalizowane grunty inwestycyjne na terenie Pomorza Środkowego. Składa się z 15 podstref zajmujących łącznie ponad 824,3522 ha, położonych w województwie pomorskim i zachodniopomorskim. Gmina Debrzno dysponuje Podstrefą „Debrzno” o powierzchni 9,8736 ha, możliwą do zagospodarowania w całości.

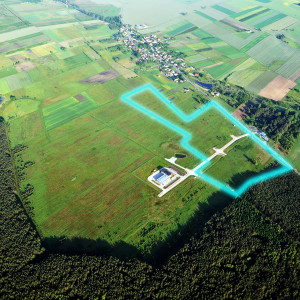

Tereny inwestycyjne objęte statusem Słupskiej Specjalnej Strefy Ekonomicznej (9,87 ha) – Podstrefa Debrzno

inwestycyjne objęte statusem Słupskiej Specjalnej Strefy Ekonomicznej (9,87 ha) – Podstrefa Debrzno

Podstrefa „Debrzno” o powierzchni 9,87 ha zlokalizowana jest w północnej części Zielonego Parku Przemysłowego Cierznie na terenie Gminy Debrzno w powiecie człuchowskim w miejscowości Cierznie. Podstrefa leży bezpośrednio przy drodze krajowej nr 22, będącej częścią międzynarodowej trasy Berlin-Kaliningrad, zwanej potocznie „Berlinką”. W obrębie podstrefy znajduje się skrzyżowanie z drogą łączącą Cierznie z oddalonym o 10 km Debrznem. Przy terenach Podstrefy „Debrzno” został wybudowany i oddany do użytkowania w październiku 2011 roku Inkubator Przedsiębiorczości Cierznie (IPC).

Przeznaczenie terenu: zgodnie z obowiązującym Miejscowym Planem Zagospodarowania Przestrzennego „Park Przemysłowy” (Uchwała Rady Miasta w Debrznie z dnia 28.06.2002r.) – teren o funkcji: przemysłowej, składów i baz.

Korzyści podatkowe dla inwestora

- Inwestując w Strefie przedsiębiorcy mogą korzystać ze zwolnień w podatku dochodowym CIT/PIT z tytułu realizacji nowej inwestycji lub z tytułu stworzenia nowych miejsc pracy w Strefie;

- Maksymalna intensywność pomocy publicznej w Strefie wynosi odpowiednio:

35% dla dużego przedsiębiorcy (ponad 250 pracowników);

45% dla średniego przedsiębiorcy (ponad 50 pracowników);

55% dla małego przedsiębiorcy (10-49 pracowników) oraz mikro (mniej niż 10 pracowników).

- Możliwość ubiegania się o zwolnienie z podatku od nieruchomości.

Prowadzenie działalności gospodarczej z zastosowaniem zwolnień podatkowych i preferencji jest możliwe tylko po wcześniejszym uzyskaniu zezwolenia na prowadzenie działalności gospodarczej na terenie strefy. Zezwolenie wydawane jest w imieniu Ministra Gospodarki przez Pomorską Agencję Rozwoju Regionalnego S.A., działającej jako Zarządzający Strefą. Proces uzyskania zezwolenia przez inwestora realizowany jest w trybie przetargu lub rokowań.

Otrzymanie zezwolenia na działalność w ramach Słupskiej Specjalnej Strefy Ekonomicznej wiąże się ze spełnieniem przez inwestora poniższych warunków:

• prowadzenie rodzaju działalności gospodarczej dozwolonej na terenie strefy,

• poniesienie wydatków inwestycyjnych o wartości minimum 100 000 EURO, udział środków własnych w wysokości co najmniej 25% całkowitych kosztów inwestycyjnych,

• utrzymanie inwestycji przez okres nie krótszy niż 5 lat przez dużego przedsiębiorcę od zakończenia inwestycji (3 lata w przypadku małych i średnich przedsiębiorców),

• utrzymanie poziomu zatrudnienia przez okres minimum 5 lat przez dużego przedsiębiorcę (3 lata w przypadku małych i średnich przedsiębiorców).

Dostępna powierzchnia

9,87 ha

498/1 – 1,0176 ha

498/2 – 1,5303 ha

498/3 – 1,4203 ha

498/5 – 0,7258 ha

498/7 – 1,5275 ha

498/11 – 0,8101 ha

498/12 – 1,7501 ha

498/13 – 1,0919 ha

Przykład:

- Zwolnienie z podatku dochodowego z tytułu realizacji nowej inwestycji (przykład)

| Wydatki inwestycyjne 10 mln |

| Przy uwzględnieniu maksymalnej intensywności

pomocy regionalnej w wysokości 45% (dla średnich przedsiębiorców) |

| 10 mln x 45% = 4,5mln |

- Zwolnienie z podatku dochodowego z tytułu tworzenia nowych miejsc pracy (przykład)

| Założenia: średni przedsiębiorca

Zatrudnienie: 60 osób Płaca: 2.500 zł brutto/ osoba Okres: 24 miesiące |

| Przy uwzględnieniu maksymalnej intensywności

pomocy regionalnej w wysokości 45% (dla średnich przedsiębiorców) |

| 3,6 mln zł x 45% = 1,6 mln zł |

Cena ustalana jest na podstawie operatu szacunkowego sporządzanego przez Licencjonowanego Rzeczoznawcę Majątkowego. Wartość końcowa gruntu ustalana jest w trakcie przetargu wspólnie z Komisją Przetargową.

Na cenę gruntu może mieć wpływ także wskaźnik zatrudnienia jaki planuje uzyskać inwestor.